Il terzo Rapporto OAM-Prometeia fotografa una rivoluzione silenziosa nel credito italiano: mentre le banche chiudono i battenti, i professionisti indipendenti conquistano quote di mercato sempre più ampie. I numeri raccontano di un settore che vale oltre 2 miliardi di euro e che non smette di crescere.

C’è una trasformazione profonda in atto nel sistema finanziario italiano, e si consuma quasi in silenzio, sportello dopo sportello. Mentre le banche continuano a ridurre la loro presenza fisica sul territorio — 516 filiali chiuse solo nel 2025, per un totale di 19.140 sportelli rimasti attivi a fine anno — agenti in attività finanziaria e mediatori creditizi avanzano, colmando il vuoto lasciato e conquistando fette sempre più consistenti del mercato del credito. A certificarlo con dati inediti è il terzo Rapporto OAM-Prometeia, presentato il 23 aprile 2026 a Roma, presso il Centro Congressi Fontana di Trevi, nel corso del convegno “Il mercato degli intermediari del credito negli scenari OAM-Prometeia”, organizzato dall’Organismo Agenti e Mediatori in collaborazione con il centro studi bolognese.

Una ricerca che non si limita a fotografare l’esistente, ma delinea le coordinate di un settore che ha tutte le sembianze di una vera e propria industria della distribuzione del credito.

Una platea che supera le 30.000 unità

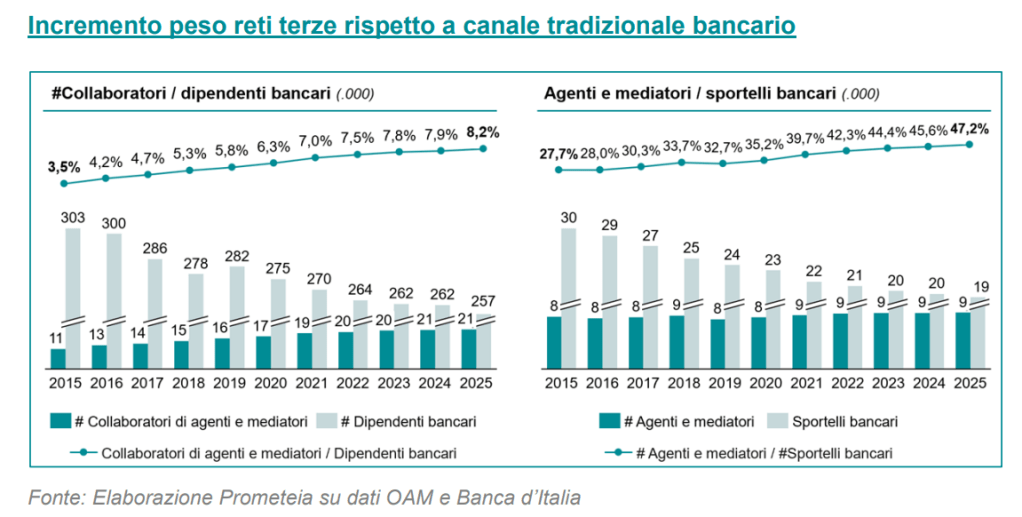

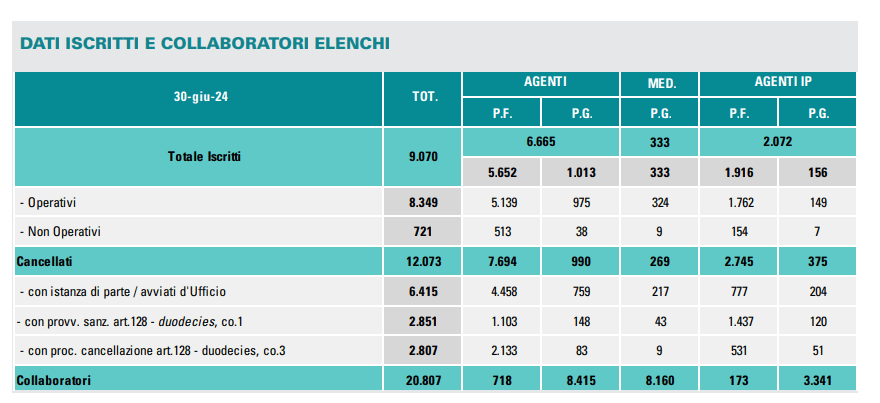

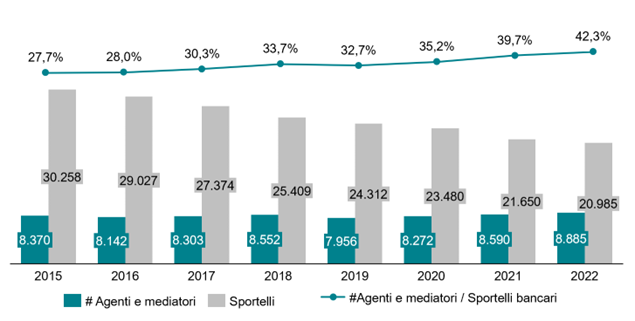

Il primo dato che colpisce è demografico. Il numero di agenti in attività finanziaria e mediatori creditizi attivi in Italia, inclusi i collaboratori, ha superato le 30.000 unità, rispetto alle circa 19.000 di dieci anni fa. Un balzo che racconta non solo di una crescita quantitativa, ma di un cambiamento strutturale nel modo in cui gli italiani accedono al credito.

Nel solo 2025, la forza lavoro dei professionisti del credito è cresciuta di un ulteriore 2%: più 4% per i mediatori creditizi, più 1% per gli agenti in attività finanziaria. Nello stesso periodo, i dipendenti bancari hanno registrato una contrazione del 2%. La forbice si allarga anno dopo anno. Se un decennio fa il rapporto tra la cosiddetta terza rete e i dipendenti degli istituti di credito era di 1 a 20, oggi quel rapporto si è dimezzato: un professionista del credito ogni 10 bancari. Una metamorfosi silenziosa ma inesorabile.

La cessione del quinto: il feudo dei professionisti

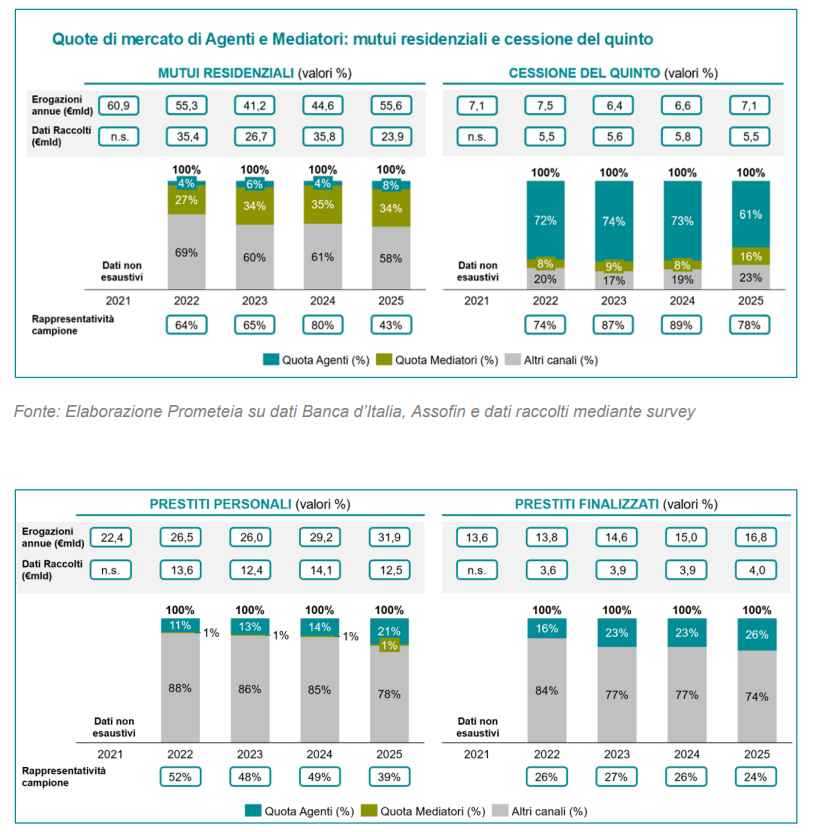

Il segmento in cui agenti e mediatori hanno raggiunto la posizione più dominante è quello della cessione del quinto dello stipendio e della pensione. Nel 2025, le reti terze hanno intermediato il 77% dell’intero mercato: un dato straordinario, che restituisce l’immagine di un canale quasi integralmente presidiato da professionisti indipendenti, con le banche relegate a un ruolo sempre più marginale nella distribuzione diretta.

Nel dettaglio, gli agenti in attività finanziaria si sono aggiudicati circa 61 punti percentuali di quella quota, mentre i mediatori creditizi hanno contribuito con i restanti 16 punti. Un prodotto complesso, che richiede competenza nella valutazione del profilo del cliente e capacità relazionale: caratteristiche che sembrano fare del professionista del credito il suo naturale interlocutore.

Mutui residenziali: il territorio dei mediatori

Sul fronte dei mutui residenziali, la penetrazione dei professionisti del credito ha raggiunto il 42% del totale erogato nel 2025. Qui i ruoli si invertono rispetto alla cessione del quinto: sono i mediatori creditizi a farla da padrone, con 34 punti percentuali di quota, contro gli 8 punti degli agenti in attività finanziaria.

La spiegazione è intuitiva: la struttura del mutuo ipotecario, con la sua complessità istruttoria, la necessità di confrontare prodotti di più istituti e la lunga durata del rapporto, si presta particolarmente all’attività di consulenza e intermediazione. Il mediatore che accompagna il cliente nella scelta, nella raccolta documentale e nella negoziazione con le banche offre un valore aggiunto difficilmente replicabile dal semplice sportello fisico.

Prestiti personali: il canale terzo tiene il 22%

Anche nel comparto dei prestiti personali, le reti terze si confermano un canale rilevante, con una quota di mercato stimata intorno al 22% nel 2025. Qui il primato spetta agli agenti, che presidiano circa 21 punti percentuali, con i mediatori creditizi che contribuiscono in misura più limitata. Gli agenti registrano inoltre una quota del 26% nel segmento del credito finalizzato, consolidando il loro ruolo di interlocutori privilegiati nei punti vendita e nelle reti commerciali.

Il grande assente: il credito alle imprese

L’unico tallone d’Achille, e il più significativo, riguarda i finanziamenti alle imprese. In questo segmento, la presenza delle reti terze rimane sostanzialmente marginale: appena il 2% del totale intermediato nel 2025, quasi interamente attribuibile ai mediatori creditizi. Un dato che fotografa un confine ancora difficile da valicare, dove la complessità dell’analisi del merito creditizio, le garanzie richieste e la natura relazionale del rapporto banca-impresa continuano a costituire barriere elevate.

Il Rapporto OAM-Prometeia non nasconde tuttavia che questo segmento rappresenta la frontiera su cui i professionisti del credito sono chiamati a misurarsi nei prossimi anni, investendo in competenze specialistiche e sviluppando modelli di servizio capaci di rispondere alle esigenze delle PMI.

Un fatturato da 2 miliardi e oltre

L’insieme di questi flussi si traduce in un giro d’affari di tutto rispetto. Il fatturato generato dall’industria della distribuzione del credito di terze parti è stimato tra i 2 e i 2,2 miliardi di euro, con gli agenti in attività finanziaria che contribuiscono per circa due terzi del totale. Un dato che non ha precedenti nella storia del settore e che ne certifica la maturità industriale.

Il mercato, però, resta altamente frammentato. Il Rapporto evidenzia come circa il 60% dei volumi e degli utili si concentri nelle mani dei top 40 operatori, che rappresentano soltanto il 5% del totale delle imprese attive. Una concentrazione che convive con una miriade di realtà medio-piccole, e che pone interrogativi sull’efficienza complessiva del sistema e sui margini di ulteriore consolidamento.

Il leasing in espansione

Tra i dati del Rapporto emerge anche la performance positiva del leasing finanziario. Escludendo il noleggio a lungo termine, nel 2025 le nuove erogazioni hanno raggiunto i 24,2 miliardi di euro, segnando una crescita del 9% rispetto all’anno precedente. Le quote intermediate da agenti e mediatori si sono attestate rispettivamente al 9,2% e al 4,8% dello stipulato, un segnale di penetrazione crescente anche in questo segmento tradizionalmente dominato dalle reti bancarie.

“Un’opportunità, non una minaccia”

A dare ancora più spessore ai numeri ci sono le percezioni dei protagonisti. Secondo il Rapporto, la grande maggioranza dei professionisti intervistati, il 67% degli agenti e il 74% dei mediatori, considera la progressiva chiusura degli sportelli bancari non come una minaccia, ma come un’opportunità concreta per ampliare la propria capacità distributiva e intercettare una clientela sempre più disintermediata.

Una visione che il presidente dell’OAM, Francesco Alfonso, ha ribadito nel corso del convegno romano, sottolineando come il settore stia assumendo i contorni di una vera e propria infrastruttura distributiva del credito, con responsabilità crescenti e la necessità di standard qualitativi all’altezza. Il direttore generale dell’OAM, Federico Luchetti, ha annunciato l’apertura di tavoli di confronto con agenti e mediatori per discutere nuove normative e opportunità di sviluppo. Accanto a loro, il Senior Partner di Prometeia, Alessandro Carpinella, ha illustrato gli scenari macroeconomici entro cui si inscrivono questi trend, con rappresentanti di Banca d’Italia e Ministero dell’Economia e delle Finanze a testimoniare l’attenzione istituzionale verso un comparto che non può più essere considerato di nicchia.

Il filo che connette tutto: l’effetto sostituzione

Il filo narrativo che attraversa l’intero Rapporto è quello che gli analisti chiamano “effetto sostituzione”: i professionisti del credito non si affiancano alle banche, le sostituiscono nel presidio del territorio. È un processo che non riguarda solo i numeri — quote di mercato, fatturati, organici — ma tocca la struttura profonda del rapporto tra italiani e credito. In un Paese in cui la relazione personale, la fiducia e la consulenza su misura hanno sempre avuto un peso enorme nelle decisioni finanziarie delle famiglie, la figura del professionista indipendente, capace di ascoltare, confrontare e negoziare, risponde a un bisogno reale che la digitalizzazione da sola non riesce a soddisfare.

È quella che il Rapporto chiama “human touch”: la dimensione umana del credito, che non scompare con la chiusura delle filiali, ma migra verso nuove figure, nuovi modelli, nuove reti.

Cosa cambia e cosa deve ancora cambiare

Il quadro che emerge dal terzo Rapporto OAM-Prometeia è quello di un settore maturo, in espansione, con dinamiche proprie e peso economico rilevante. Ma è anche un settore che porta con sé alcune sfide aperte: la frammentazione del mercato, la necessità di innalzare ulteriormente la qualità della consulenza, la conquista del credito alle imprese, il dialogo con un quadro regolatorio in evoluzione che include, tra i temi discussi al convegno, l’ampliamento dei poteri di vigilanza dell’OAM e l’istituzione di un registro per i merchant che offrono finanziamenti.

Per chi studia, lavora o si prepara a operare in questo settore, i dati del Rapporto OAM-Prometeia 2025 sono una bussola preziosa. Raccontano di un mercato che cambia più in fretta di quanto si pensi, e in cui la preparazione, la specializzazione e la qualità professionale faranno sempre di più la differenza.

Fonti: Rapporto OAM-Prometeia 2025, presentato a Roma il 23 aprile 2026 — III edizione. Convegno “Il mercato degli intermediari del credito negli scenari OAM-Prometeia”, Centro Congressi Fontana di Trevi, Roma.