Ancora pochi giorni al via per le segnalazioni di vigilanza attivate da parte dell’O.A.M.

Con il comunicato stampa del 3 Luglio 2023 (allegato) l’O.A.M. ha indicato la data in cui saranno ricevuti dagli Agenti in attività finanziaria e dai Mediatori creditizi a mezzo PEC. I modelli opportunamente revisionati dopo una prima stesura che, una volta compilati, dovranno essere reinviati alla stessa O.A.M.

Nel comunicato stampa del 3 Luglio e nella comunicazione n. 34/23 del 23 Giugno 2023 sono contenute le indicazioni di base di quanto contenuto nelle matrici che fanno parte dei modelli.

È inoltre indicato come allegato il manuale delle istruzioni per la compilazione delle segnalazioni di vigilanza (consultabile on line nella sezione Vigilanza, sottosezione Segnalazioni di Vigilanza del sito web dell’organismo – all’indirizzo https://www.organismo-am.it/vigilanza/segnalazioni-vigilanza).

Nel corso del convegno, tenuto il 2 Marzo 2022 a Napoli, il dott. Federico Luchetti ha avuto modo di indicare quali sono le motivazioni di questa indagine che coinvolge l’intera categoria degli Agenti in attività finanziaria e dei Mediatori creditizi.

Queste categorie segnano ancora oggi, in una fase del mercato che lascerebbe pensare ad una generale difficoltà sia dovuta all’andamento crescente dei tassi d’interesse ed alle difficili condizioni del mercato in generale dovuto al contesto internazionale di difficile interpretazione.

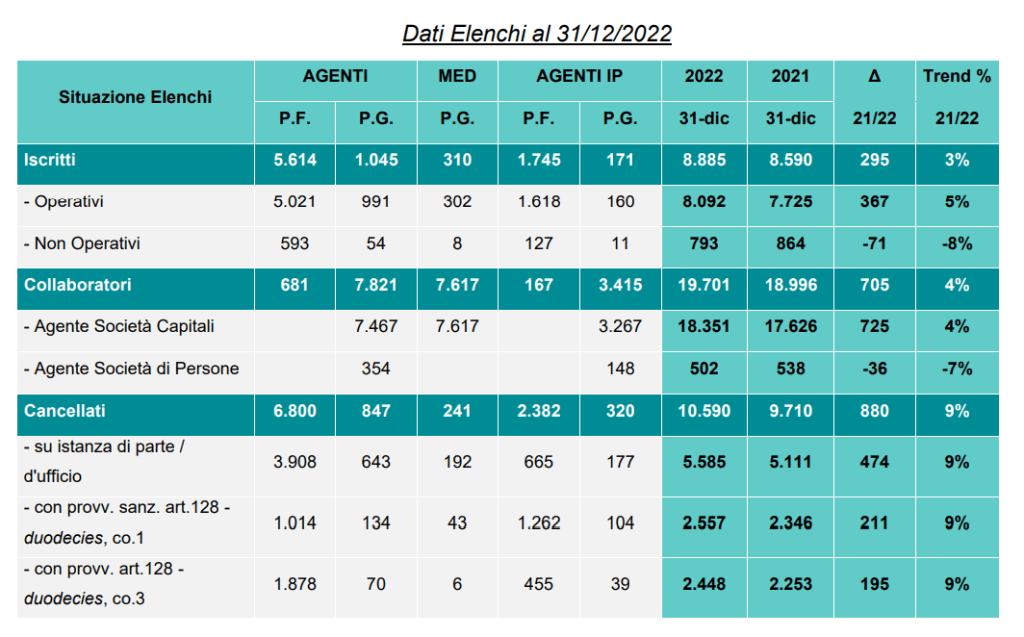

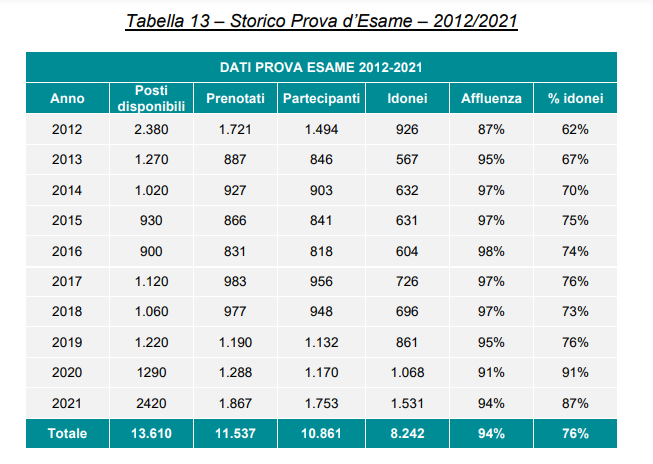

I dati sono di fatto confortanti: gli agenti persone fisiche sono cresciuti del 3,6 % rispetto al 2001 (5521) e gli Agenti persone giuridiche sono cresciuti del 4,6% a 1031 con 7259 collaboratori più 6,6%, i mediatori creditizi, che con i loro numerosi collaboratori sono una parte rilevante del mercato, continuano a decrescere scegliendo un modello di relativo “gigantismo” contrariamente agli agenti in attività finanziaria.

Oggi, a 12 anni dalla riforma del settore del 2011, l’organismo si pone il problema di aggiornare una normativa ormai datata (D.Lgs. n.141/2010 e D.Lgs. correttivo n. 218/2010). Per poter fare ciò, l’organismo deve dialogare con gli organi legislativi competenti ed in particolare con il M.E.F., nonché con la Banca d’Italia.

Un dialogo che sia efficace deve prevedere da parte dell’organismo una quantificazione quanto più possibile precisa del settore: quanto fattura questo settore? Quanti lavoratori occupa questo settore? Qual è l’indotto generato da questo settore? (società di formazione, associazioni di categorie, società d’informatica dedicate al settore ecc. ecc.).

A tutte queste domande probabilmente darà una prima risposta questa analisi generale del settore.

Mi auguro che si possano introdurre i cambiamenti alla normativa che questo settore attende da tempo e una migliore strutturazione delle aziende che oggi operano nello stesso settore e che a mio avviso ancora necessita a miglioramenti.

Gaetano Burrattini