Nel 2019 e per tutto il 2020 il consumatore ha in genere subito una modifica delle sue aspettative di guadagno e soprattutto in Italia, ma anche nel resto del mondo occidentale, ha modificato i suoi abituali comportamenti aumentando la sua propensione al risparmio (del resto già alta in Italia) riducendo di conseguenza i consumi. Tale riduzione non ha potuto che riflettersi negativamente sul mercato del credito al consumo. Contemporaneamente l’isolamento a cui siamo stati costretti dal Covid19 ha influito sulle modalità di acquisto di tutti i prodotti dando un forte impulso agli acquisti on-line, creando un’abitudine per questo tipo di acquisti che permarrà anche dopo l’abolizione delle restrizioni dovute alla pandemia.

Di questo cambio di mentalità dovranno tener conto quanti di voi, superato l’esame si accingono ad entrare nel mercato dei servizi finanziari. Di recente uno studio dell’ASSOFIN (la più importante fra le associazioni di società presenti nel settore del credito al consumo) ha pubblicato i dati dell’andamento del mercato nel 2020.

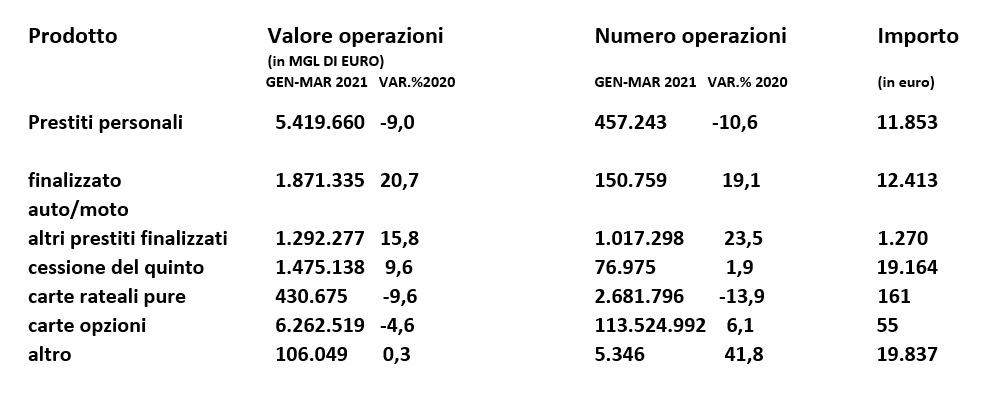

Frenano le erogazioni, con una flessione, nel 2020, superiore al 20% rispetto al 2019, a circa 53.307.000 euro. Tra le soluzioni che hanno registrato le riduzioni più consistenti ci sono i prestiti personali (circa -33% anno su anno, a 17.333.748 euro). Quelli finalizzati hanno perso, complessivamente, il 13,5%, a 10.992.569 euro. E’ andata meglio per la cessione del quinti dello stipendio o della pensione, con un calo annuale del 9,5%, a 5.490.569 euro. Nel primo trimestre 2021 il valore delle operazioni (considerando il totale dato da credito al consumo e carte di credito) registra una flessione del 1,3% rispetto all’anno precedente.

Gli operatori guardano con fiducia ai prossimi mesi. Essi prevedono una ripresa delle erogazioni, legata all’augurato miglioramento del quadro macroeconomico e a condizioni di funding che si prevedono ancora favorevoli.

La digitalizzazione si è posta come una delle principali necessità con cui fare i conti per le realtà del credito al consumo nel corso della pandemia. Sullo sfondo anche l’aggiornamento della normativa europea. Entro giugno sarà presentata dalla Commissione Ue la proposta di revisione della direttiva in materia di credito al consumo. Da essa ci si attende un aggiornamento della normativa Europea che regolamenti in maniera più attuale all’odierno stato della tecnologia a disposizione il rapporto fra finanziatore e consumatore. Anche il legislatore italiano sarà conseguentemente costretto ad emanare normative coerenti sia con la nuova normativa Europea, che con gli adeguamenti del Codice del Consumo, affinché l’introduzione delle nuove tecnologie non nuoccia alla chiarezza dei rapporti ed alla comprensione delle clausole da parte dei consumatori.

Quanto alla paventata concorrenza di operatori fintech, nonostante il rallentamento del 2020, resta uno dei settori di maggiore interesse nel contesto del retail banking. C’è fiducia per il futuro, ma allo stesso tempo cresce la consapevolezza di ritrovarsi di fronte a una transizione importante. In particolare, le sfide da affrontare saranno la crescente digitalizzazione del percorso d’acquisto con la progressiva disintermediazione dal ruolo del point of sale fisico e questo mette in discussione il ruolo delle reti di vendita. La seconda sfida è relativa alla convergenza tra mondo dei pagamenti e finanziamenti, con l’avvento di nuovi player (Amazon e operatori telefonici) e di nuove soluzione (es. nell’ambito delle carte revolving). Da non sottovalutare, poi, l’analisi dei dati, che si avvale di strumenti spesso basati sull’intelligenza artificiale con i quali le banche iniziano a dialogare. L’accesso a informazioni trasversali sulla clientela e la conseguente elaborazione permette anche a operatori non bancari di effettuare valutazioni accurate dei rischi. Infine assistiamo alla trasformazione del digital marketing. Cambiano i canali di contatto con la clientela e si trasforma anche la catena distributiva.

I Dati dell’L’osservatorio di Assofin

Evoluzione del settore del credito al consumo. Dati a fine marzo 2021

Infine uno studio interessante è stato di recente pubblicato dalla Banca d’Italia sulla condizione delle famiglie italiane al termine della pandemia, in cui il 60% di esse dichiara di avere difficoltà ad arrivare alla fine del mese, e questo almeno per il 40% di esse ha significato anche aver speso meno del reddito percepito nel 2020, perché se è vero che vi è fiducia nella ripresa essa non viene vista come così immediata. Naturalmente influendo anche sulle prospettive di indebitamento.

Gaetano Burrattini